いつもお世話になっております。

私の資産状況は以下の通り。

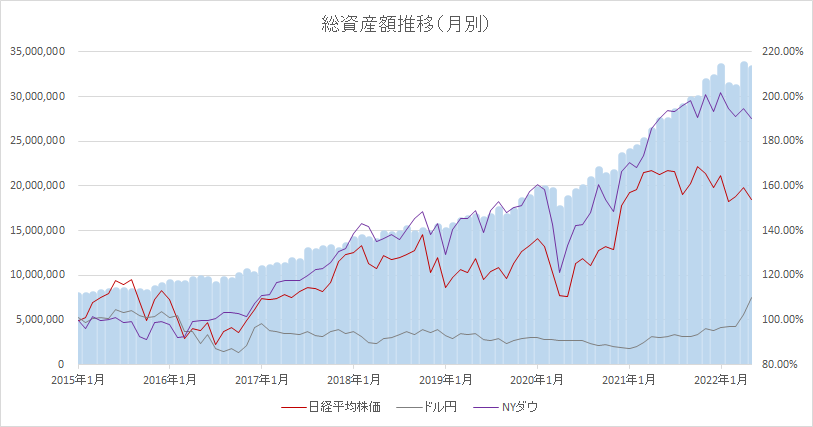

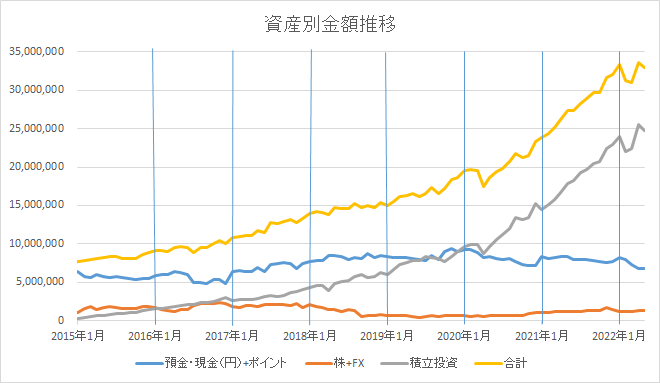

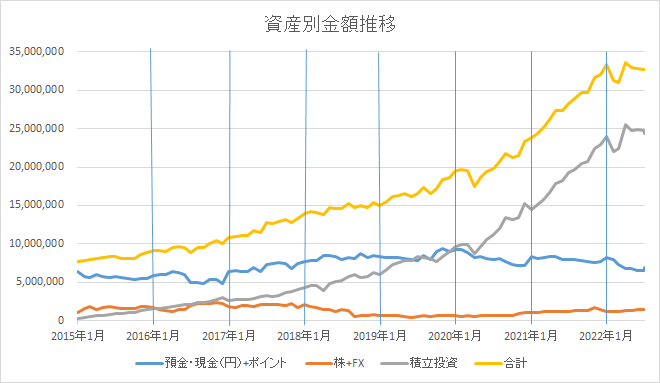

32,717,081円。

年初来-621,350円。

もうね。

どないなっとんねん!!!!!!!!!!!!!!!!!!!11(いす、がーん!)

今年は株式市場が全くやる気が無い。

去年までせっかくチーム(ポートフォリオ)ええ感じやったのに、

今年の株式市場みたいなゆるキャラがおるせいで、チームの輪が乱れとる。迷惑。

チームにとって害悪。マジで。

今年の株式市場がたるみ過ぎのゆるみ過ぎのせいで私の気持ちも下がり。

無職ブログや2勤5休ブログで充実した毎日を送っている投稿者を見ては、

平日は朝8時前から待機、22時までは基本的に勤務という私の人生と比較し、

はたして私は死ぬ時に胸を張って生ききったと言えるのかと自問自答する日々。

ただ、良い時もあれば悪い時もあるのは当然のこと。

こんな時だからこそ今までと同じことを継続するのが吉。

それができる者こそが大成するのだと信じています。

今やるべきこと。

それは、今までと同じように株式市場に金を投ずること。

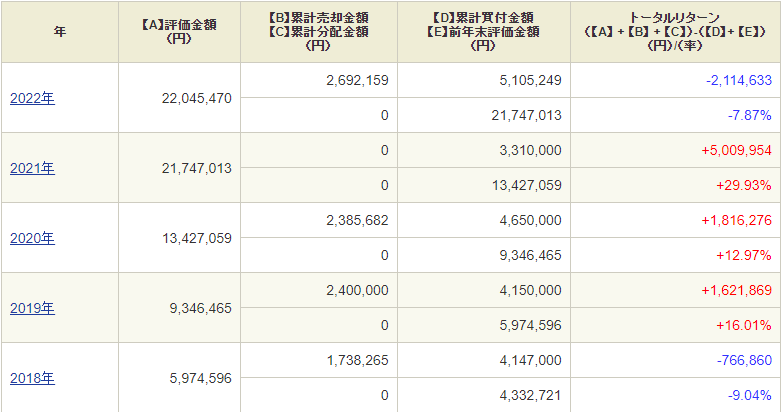

<直近5年のトータルリターン年別サマリ>

今年6ヶ月間で株式市場に投入した資金は240万円。(D-B)

にも関わらず30万円(A-E)しか増えていないのは、まさに溜まっている感じ。

と言うか、圧縮されている感じ。1/8に。

その時、私はひらめきました。

これはもう、大学野球強豪校監督ほい助氏の必勝野球理論、

溜めて溜めて解放。理論

ではないかと。

どんっ

溜めて溜めて解放。ぐ~っと溜めて解放。

野球だけではなく投資にも活かせる汎用的な解放理論にすがるしかありません。

今年のトータルリターンがトントンになるだけで現状から+200万、

逆に+7%になればそこからさらに+200万になるわけなので、

そのポテンシャルに期待しない理由はなし。

また、まもなく「ボーナス」と言う助っ人がメンバー入りします。

その額は国家機密なので言えませんが、だいたい手取り30万円くらい。

これももう有無を言わさず「溜めて」で活躍が期待されます。

今年の秋季大会までに、いや、来年春季大会には

一気に解放させたいものですね。

その時私は4,000万円台の世界を見ることができるはず。