2020年も終わりを迎えようとしています。

私の今年の資産推移状況はどうなったのでしょうか。

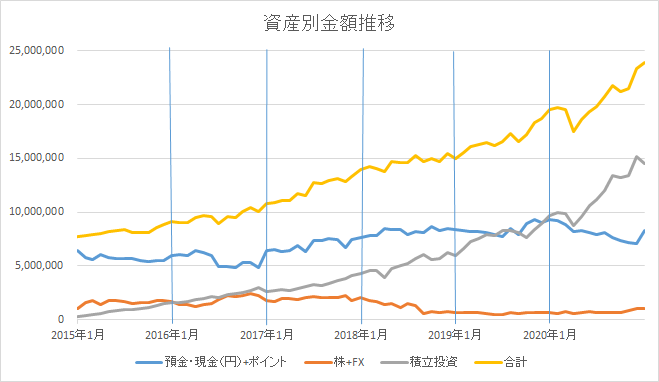

こうなりました。

総資産は昨年に引き続き前年比+400万円、総資産は2,300万円台に乗りました。

兼ねてからの懸案でした大台2,000万円をクリアし、私の老後資金不足問題は

見事解決。ありがたや、ありがたや。

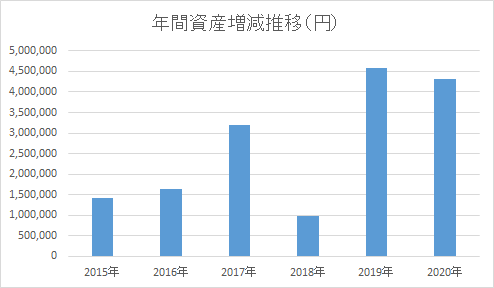

コロナ禍にも関わらず昨年に迫ろうかと言うこのような結果を残せた

要因としては、2点あると考えています。

1.コロナショックがあった上での日経、NYダウ昨年比+終了

今年は、NYダウ、日経ともに絶好調な状態で終えそうです。

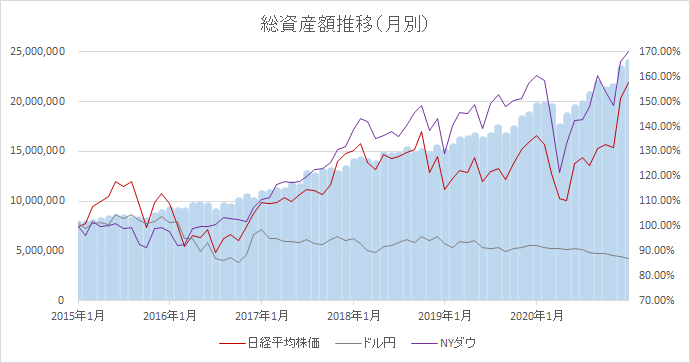

以下図は、資産推移とNYダウ、日経平均を突き合わせたもの。

NYダウ、日経平均は2015/1/1時点の値を1。

これでいくと、昨年末からNYダウが5%、日経平均が15%程度上昇。

しかもコロナショックでの急落があった上でのプラス終了なので、

毎月の積立投資が見事に効力を発揮してくれました。

ここで、チャールズ・エリス氏の敗者のゲーム〈原著第6版〉より引用です。

過去72年間のうち、ベストの5日を逃すと、利益は半減してしまう。

この教訓は明らかである。

投資家は、「稲妻が輝く瞬間」に市場に居合わせなければならないということだ。

コロナショックでのサーキットブレーカー連発にも特に動じずに、

むしろチャンスとばかりに買い増ししたポジティブ馬鹿が、

今年は功を奏したことが一因としてあると思います。

2.純粋な数字のパワー

「投資は1%のテクニックと99%の入金力である」

と言う私の認識がより分かりやすい形で出てきた結果がだと思います。

株価の推移が昨年よりは下にも関わらず、また、給料も特段増えていない状況で

ほぼ昨年と同様水準に終われたのは単に元本が積み上がっていることに他なりません。

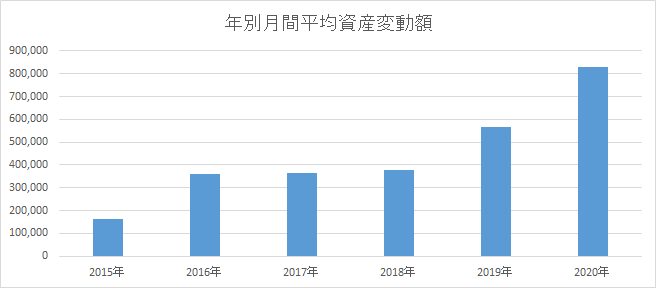

これをご覧あそばせ。

年間変動率は

2018年→2019年:1.49倍

2019年→2020年:1.46倍

これは1%変動するだけでも、今までは5万円の上下だったのが

今年は10万円も動くようになったと言うこと。

年々、月間の変動額の上昇が大きくなってきていることが分かりますが、

これは積立による元本がどんどん、どんどん増えているからですね。

後で記載しますが来年は毎月20万円積み立てる予定なので、

現状、元本が約1,100万円なのに対し、来年は21%増加することになります。

今年の増加が400万円なので、同じ株価推移であれば480万円の

増加が見込めるポテンシャルです。

なので、むしろ毎月35万円以上と元本を積み上げてきた今年が、

昨年とほぼ同水準の増加額だったことは逆に不思議くらい。

で。

来年、どうするか。

何も変えません。

バカがつくほど真面目に、堅実にいこうと思っています。

投資方針はおいおいまとめる予定ですが、

S&P500の20年で6倍神話を踏まえると投資元本さえ触らなければ、

最低限生きる上で必要なお金はクリアなことが分かっています。

(20年後に6000万円が仕上がる)

もはや安泰以外の何者でもない。

これ以上の投資は、オーバーキルでしかないので

全く無理せず、てきと~にいこうと思っています。

①積立投資 20万円/月

②配当金目的の株投資 1万円/月

(これは家賃収入手残り2万円/月から捻出)

来年は投資よりも自分が何をしたいのか探すことに注力します。

見つかるといいね!