お世話になっております。おいもこいもです。

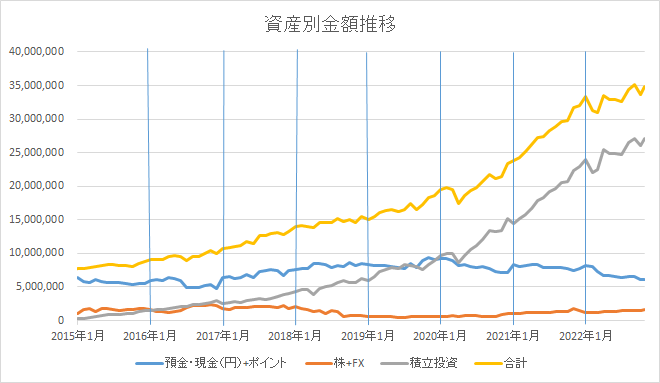

現在の私の資産状況は以下の通り。

34,891,511円。

今年はもう期待していないぜyearなので、やむなしです。

株安が来ようが、円安が来ようが、インフレが来ようが、

最近気が付いたとある脅威に比べたら昼下がりのティータイムくらい。

平凡な私のルーティンに何も影響はありません。

さて、その、最近気が付いたとある脅威と言うのは、今まで培ってきた私の資産は

実は、経済的自由をもたらすどころか、あっという間に消滅して、

老後資金にすらならないのではないかという話。

と言うのも、最近、私は平日も土日も、

不眠不休で住宅ローンのことを調べておりまして。

これから35年間背負おうとしている毎月約20万という金額が

私のとっては思いのほかやばいのです。(背負い投げ~

今まで認めたくなくて、あまり深く考えないようにしていたのですが、

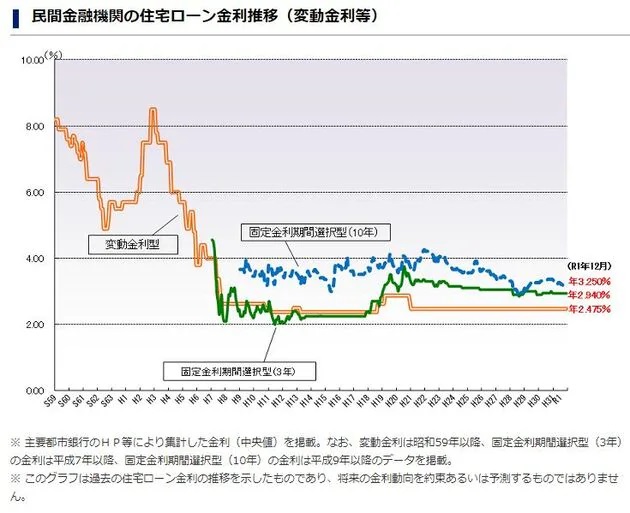

現状が歴史的低金利であり、今後、金利が上がることの可能性しかなく、

やはり無計画のままでは本当に破滅してしまう恐れが濃厚なので、

住宅ローンの本審査を申し込むにあたりスーパーコンピュータで計算しました。

その計算結果は、

住宅ローンが私を破滅に追いやる確率98%

でした。

ぴぎゃあああああああああああああああああああ!!!!1

現状、借りようとしているローンの金利は0.44%で毎月約20万円。

これが今後、どの程度金利が上がって、その時の支払金額は毎月いくらになるのか。

その驚愕の事実とは?!

過去32年の変動金利の平均値を計算してみると、4%ほどになります。

将来の平均的な変動金利は、基準金利であれば4%に落ち着く可能性があると考えます。現実には2%になるときもあれば、6%になるときもあるかも

しれませんが、十分に起こり得るリスクとして、4%になった時でも

住宅ローン返済が家計にとって負担にならないかを、目に見える形で

把握しておくことが重要です。

これによると。

0.5%:約20万円 ←現在

1.5%:約24万円

2.5%:約28万円

4.0%:約35万円

4.0%になったら月に35万円て。

死ぬしかない。

一応、救済措置的なルールはあるようで。

(1)毎月の返済額は5年間変更しない

(2)返済額の引き上げは、1回につき1.25倍が上限

このルールにより、いくら急激に金利が上がったとしても、

直近10年間は以下金額に収まるよう。

ただし、その支払いの内ほとんどが利子になるようですが。

救済措置的発動下でこう。

約20万円→約25万円(1.25倍)→約32万円(1.25倍)

いやいや、これでも、十分、死ぬしかない。

実際にこうなったら、どうするか。

繰り上げ返済を行うしかありません。

その繰り上げ返済額は、私の計算によると3,000万円は必要。

金利4%になった暁には、繰り上げ返済3,000万円して

ようやく月に20万円支払いに落ち着く。

となると、毎月の支払難を回避し生活を成立させることの代償として、

10年弱かけてためた資産が吹き飛ばすことに。

教育資金や老後どうするねん問題が浮上。

ぴきょおおおおおおおおおおおおおおおおおおお!!!!1

ダメだもう。考えることから逃げ出したい。

為せば成るなる法隆寺理論で、細かいことは気にせず生きていこう。

お金くださいな。