投資を始めて今年で10年目。

総資産額が本日、ある大台に到達しました。

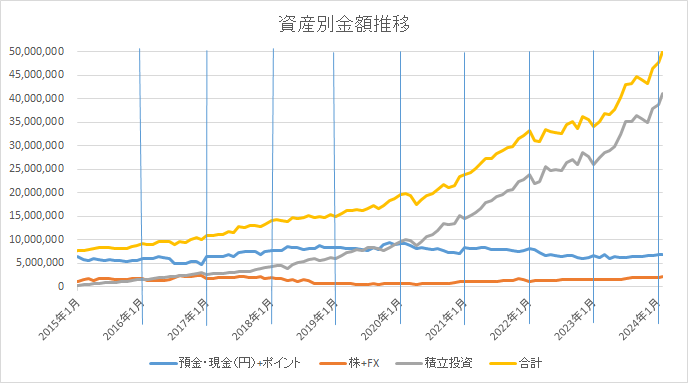

2014年春頃

約700万円くらいから資産形成スタート

2016年末

1,000万円到達

2020/2/9

2,000万円到達。

super-hatarakiman.hatenablog.com

2021/9/4

3,000万円到達。

super-hatarakiman.hatenablog.com

2023/6/3

4,000万円到達。

super-hatarakiman.hatenablog.com

そして。

2024/1/24

5,000万円到達。

50,056,842円 ぽぽぽ~ん

年初来+2,386,151 円。(+5%)

まず、感想。自分がどう思っていたのか残しておきます。

一言でいうと、うれぴっぴです。(40弱おっさん原文ママ)

5年以内に1億円という数字が「おぼろげ」から「あながち」くらいの

現実感になってきました。

景気で例えると「踊り場」から「踊り場を脱した」くらいでしょうか。

ただ、うれしさの次にすかさず不安がやってくるという。

不安の正体は、はたして私は円の価値の目減りについていけているのかということ。

とあるブログを見ていて、まさにと思った一文があります。

「もはや株価が上がって含み益を見ても、資産が増えているという実感がなくなってきました。」

そうなのです。

油断して生活レベルをちょっと上げたら、インフレに置いていかれたりしない?的な。

投資はもはや儲けると言うより資産防衛だと言われますが、よく分かります。

実際、数字はものすごい増えるけど、1ヶ月で使えるお金は変わってない。

というか、私の場合、積立投資と言う手法上、利益確定していないので、

全部、含み益になることから財布には1円も還元されず、当然と言えば当然ですが。

そりゃ少しは気持ちの余裕は出るし、時には月に数万円はいつもより多めに出せる。

けど、100万円以上とかそんな大きなお買い物ができるようになったかと言うと、

そんなことができるレベルではない。2,000万円問題解決した時の頃と

気持ちの余裕差は変わりないかもしれない。

気持ちの余裕はさすがに1億円まで行けば出てくるのか。

ただ、老後問題がいつの間にか2,000万円から3,000万円に増えていることを

踏まえると、それも果たして…。

今の私の課題は、この積み上げたお金を使っても大丈夫なんだと言う

マインドコントロールができるかどうかです。

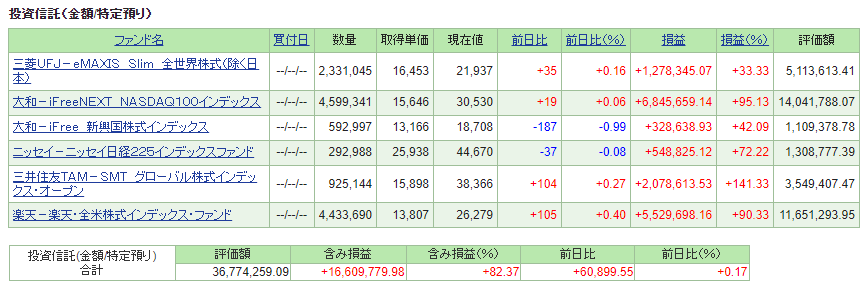

以下、記念スクショ。

投資信託メイン口座SBI証券

NASDAQ100は夢を買っている面もあり。

IT技術の進歩はわくわく感が止まらない。エヌビディア素敵。

トータルリターン

2020年と2022年に買いまくった自分をほめたい。

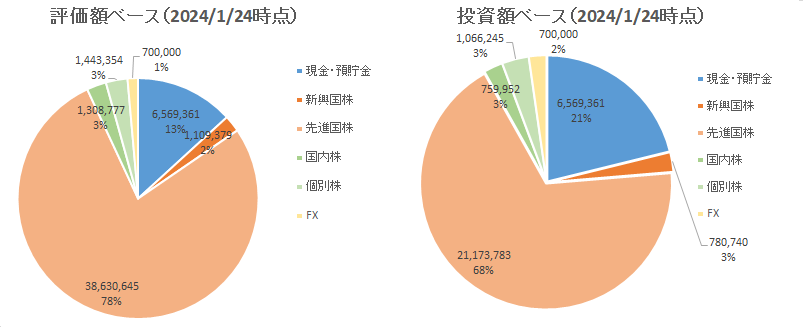

ポートフォリオ

投資額ベースで日本円は25%未満。(預貯金+国内株)

最近でこそ日経平均は調子よいですが、

株高+円安のコンボが可能な海外株には継続的には勝てないとは思う。

さて。

若干想定していたことではありますが、

5,000万円と言う客観的にはなかなかやばいと思う数字に達したところで、

現実は特に変わらず、ただ単に少しだけ印象的な1日になっただけでした。

なので、私はここで筆を置くことにして、

いつものように会社に行き、馬車馬のように働いてこようと思います。

ひひん。