こんにちわ。

今年も5/6が終わりまして、私はと言うと、

ようやく住宅ローン審査に通り、月々の支払約22万円が

確定したところです。

完済予定は70歳を超えるので、どうしたものかという感じですが、

もはやあとはやれるだけやるしかないと言う感じです。

ダメだったら死のうほととぎす。

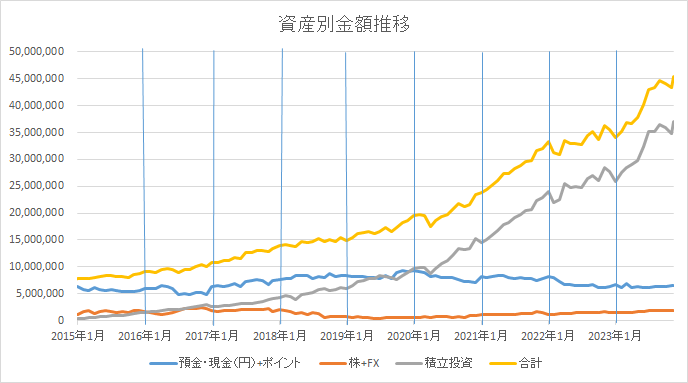

さて、そんな私のメンタルヘルスを定量的に示してくれる、

資産状況はこうなりました。

45,488,495円

4,500万円到達。

あと500万円で準富裕層らしいですwwwwwwww

私は思いました。

どこが富裕????????????????

はずwwwwwwwwwwww!

って。

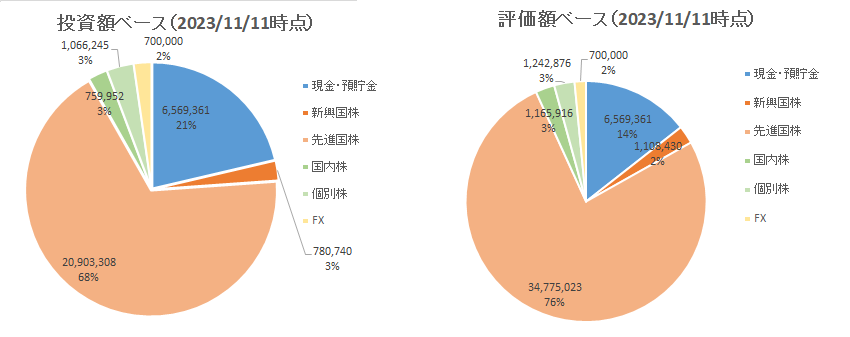

ポートフォリオはこんな感じです。

投資額ベースで先進国株70%。

先進国株は日本を含みません。

というか、もはや、この補足は不要なのかも(つらい)

投資信託の新規買い付けはここ2、3年日本株0円、全部、外国です。

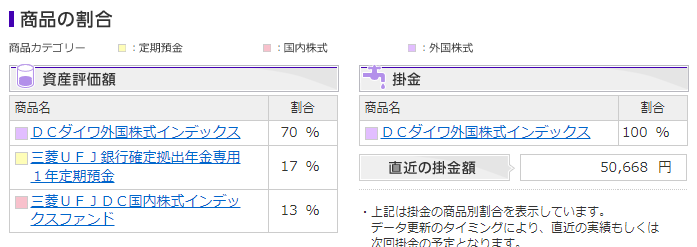

確定拠出年金だって毎月5万円全額先進国株。

評価額もちょうど70%が先進国株でした。

何ならおまけに、毎月2万円をドルに両替し、

そのままアメリカの高配当ETFを2万円以上分買い付けています。

それももう2年以上続けています。

何が言いたいかと言うと、日本に激しく期待できないということ。

日本は規模が小さくなって、貧しくなっていく。

実に寂しい限り。

それだったらお金が集まるところにお金を置いて、

何とか貧しくなるのを防ぎたいという思いです。

昔は、儲けたいという前向きな感じでしたけど、

今は、目減りするのを何とかして防がなくては、という思いが強い。

1ドル=200円とか、ほんまかいな???と思いつつも、

100円に戻るよりはありえそうなので、今の外国株一辺倒は

続けていこうと思います。

このブログを書きつつ、改めてドルに変換していくことを

心に強く誓うのでした。

日本復活の一手として、私の結論はこれだ。

支えたいと思うご老人だけになること!

これマジで!

毎月14.6万円、しかも65歳からは退職金、年金やらで毎月26.5万円。

毎月14.6万円、しかも65歳からは退職金、年金やらで毎月26.5万円。