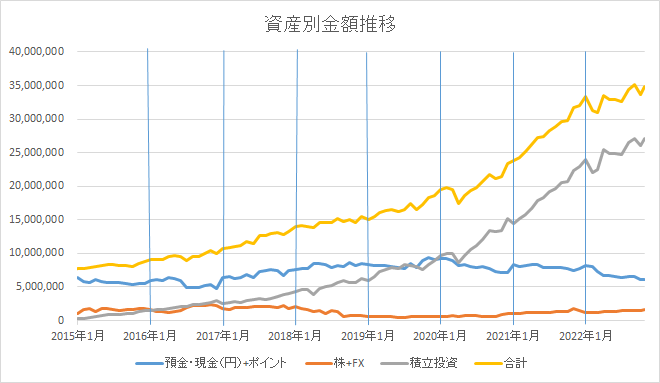

区分マンションを4室保有している私ですが、

現在、不動産を一室売る方向で具体的に話を進めています。

最初の売却対象は202/12に購入したこの時の物件。

super-hatarakiman.hatenablog.com

目的

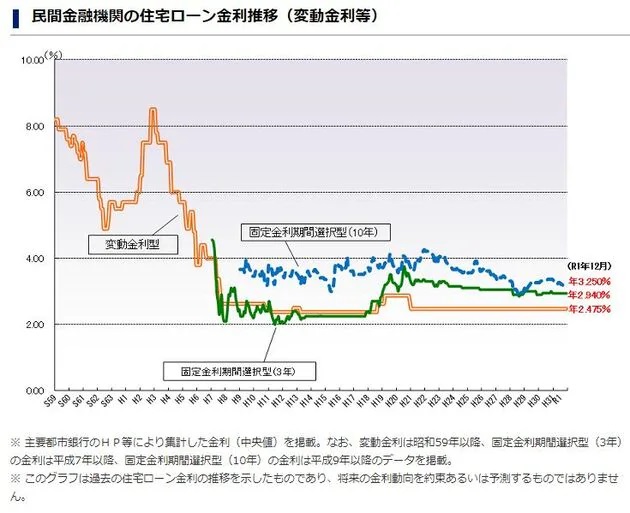

住宅ローンの承認を得るための残債削減です。

余談ですが、資産形成を高校で教えるやら何やら聞いたことがありますが、

そうならば、住宅購入前に融資枠を使い切らないことをセットで教えたほうが

マジで良いと思います。場合によっては人生狂う。究極の自爆。

売却に向けた動き

2月23日(木)

普段、やり取りのある不動産会社(以後、現行不動産)に売却時の見積り依頼を

1月に行った結果を受領。私の中の損益分岐点より100万円も低く、がっかり。

誰に対してでもなく、クソが!と思いました。

2月26日(日)

そんな中、登場したのが、今、売却の方向で話を進めている不動産会社

(以後、新規不動産)。きっかけは1本の電話。

新規不動産会社に限らず3社くらいから、おそらく不動産売却か購入かの電話が

数日おきくらいにかかってきていて、無視するか、強制終了するか、SMSで

「今出られません」を返しているかをしていました。

そんな最中、そのSMSに対して、そこにどうしても買いたいと仰っている法人様が

いると連絡が。

ほぉ。

私は思いました。

怪しい。(1回目)

って。

2月27日(月)

どうしてもということなので、私の損益分岐点を超える金額であれば

検討可能と打診。

何が、さすがなのか。

3月2日(木)

そしたらそれは無理だけど、1,400万円であればよいと回答。

マジか。

ありがたいお返事に対して、私は思いました。

怪しい。(2回目)

って。

負債を消したい私にとっては大変ありがたいお返事でした。

ただ、このまま話を進めていくにあたり重大な課題が2点ありました。

1点目

現行不動産と4月末まで専属専任媒介契約を結んでいること。

これを結んでいる限り、新規不動産と契約して先に進められないのだ。

2点目

新規不動産がまだまだ怪しいこと。(3回目)

怪しいポイントはいろいろあります。

・いきなり電話してきて、かつ、数日おき。第一印象が良くない。

知らない番号=ろくなことがない、イメージ(偏見)

実際、私が出ないし折り返しもしないからかけてくるだけ

・そもそも不動産屋さん自体がまず怪しいと思っている。(偏見)

基本的に私をだましにかかってきていると思っている。(偏見)

・会社ホームページに顔写真プロフィールがあること(偏見)

・WEB面談させてくれと言ってくること(偏見)

もうね、一言一句が全部怪しい。

非常に高額の取引のお話で、ベースが疑いの目で見ていることもあり、

誠心誠意いただいているであろうそのすべてが逆に怪しい。

なぜ私にこだわる?????????????

的な。

しかし、金額だけ見るとありがたいのでやり取りは続けます。

3月3日(金)

1,400万円が一体全体何の金額が不明だったので、

私の手元に残る金額について細かな情報をいただきました。

なるほど。

諸費用に関して現行不動産屋さんと同じことを言っている。

むしろ、こっちの方が細かく教えてくれている。

ここくらいから徐々に怪しさは消えていきました。

電話でもお話をし、なんで私なのか、なんでその金額で買ってくれるのか

具体的、かつ、即答だったので、これは信用しても良いかもしれないと。

現行不動産の方が売却価格50万円安いけど、安全を取ってそっちに売ってしまおうか

と思っていたのですが、ここで新規不動産屋さんに傾き始めました。

3月4日(土)

新規不動産から追加で連絡が。

現行不動産屋さんに対する不信感発生半分、

不動産屋さん同士のけなし合いか?半分。

現行不動産とは、専属専任媒介契約を結んでいて、そうした時に、レインズという

不動産屋さんだけ見られる物件情報サイトに登録しないといけないのですが、

それがされていませんよ?と新規不動産が仰るのです。

たしかに契約書を見ると、専属専任媒介契約を結んで5日以内に

レインズに登録し、かつ、登録証書なるものを郵送します、とある。

これはもうとりあえず、現行不動産屋さんに売るのはやめようということで、

完全に新規不動産屋さんに傾いた私。

でも、専属専任媒介契約を結んでおり、それが4月末まで続く。

契約書の解除を見ても、基本的にこちらから解約を行える記載はなく。

ネットで検索すると、こちらから依頼すると基本的に違約金がかかるとのこと。

ただ今回はレインズに登録がないと聞いていたことが幸い。

違約金がどうのこうの言われたら、これを武器にできる気がする。

相手側が積極的に有利な条件で動いてくれていないし、何より契約違反。

これを契約不履行の材料とする方向で、とりあえず金額が折り合わないという

理由で解除以来。

そしたら、思いのほか、すんなり承諾。

と言うわけで、新規不動産屋さんに売る方向で話を進める準備はできました。

来週以降、契約に向けて話を進める予定です。

まとめ

今回の売却が成立すれば、もろもろの手数料などを差し引いて、

50万円くらいの損失で済みそう。

50万円くらい、って言ってもあくまで当初想定100万円損失からしたら

だいぶマシなだけで、1か月間強ただ働きになるので相当ショックですが…。

もともと長期保有のつもりで所有戸数もどんどん増やしていきたいところだった

だけに、逆に減らすことになり残念な気持ちでいっぱいです。

かと言って、生きる目的はそんなことでもないので割り切り。

ちなみに、購入いただく法人様は決算月だから割高でも購入することにしたとのこと。

運が良かった。

気が変わったりしないうちに早く確定まで進めたいものです。

そして、引き続きだまされないよう疑念の目は持ち続ける…。