2021年、皆様は何か目標を立てましたか?

私は、以下のような目標を立てました。

2021年中に達成すること

・PMP獲得

・読書習慣化(年間60冊以上)

・早起き習慣化(7:00起き)

・筋トレ習慣化(毎日、何かを1回必達。)

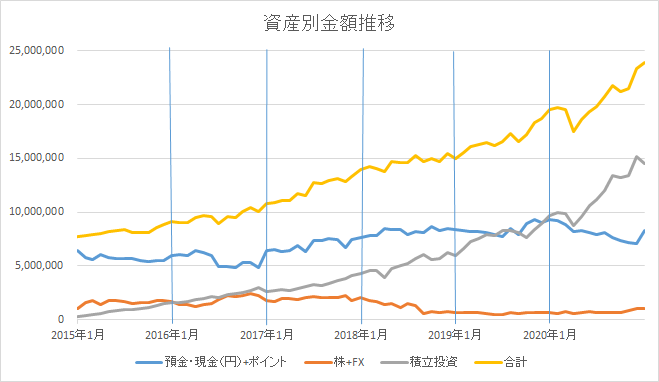

・資産3000万円(あと615万円)

・FX撤退(損切なしトントン撤退)

・心身ともに超絶健康体

これらの目標ですが、我ながら達成できるかできないか、

微妙なラインを攻める良い目標だと思っています。

ただ、本来、目標に入れるべきではないのかもしれません。

ちょっと厳しいかもしれないなぁ、というか、

自分の力だけで如何ともしがたいパワーが必要になる目標が2つあります。

・資産3000万円(あと615万)

・FX撤退(損切なしトントン撤退)

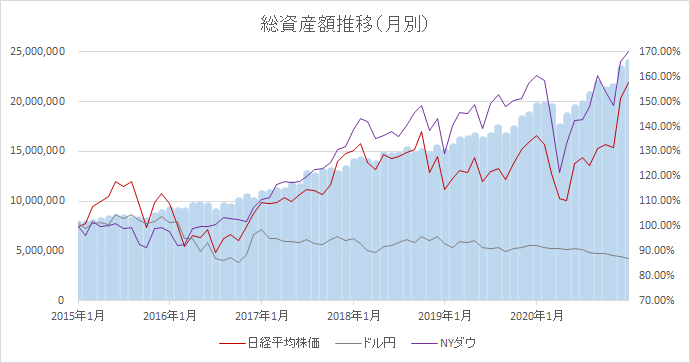

資産3000万円の方は、現在、2,385万円なので、残り615万円。

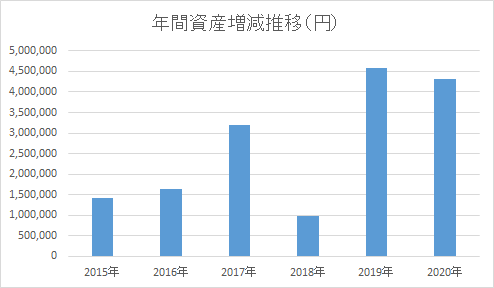

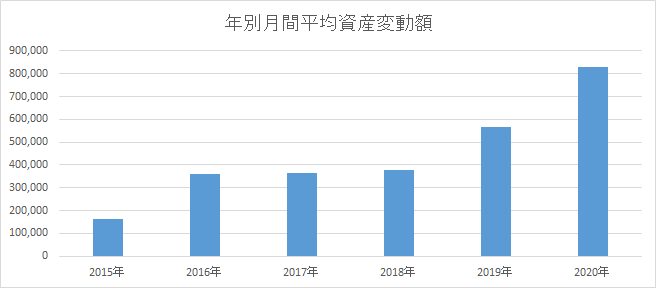

直近2年間、地合いが良かった2年間でも+450万円で終わっている私です。

日経、NYダウともに+10%以上くらい上がってくれてようやく達成できそうな、

もはや他力本願にならざるを得ないライン。

ですが、目標は掲げなければ達成確率も0%。

掲げることに価値があるのではないでしょうか。(キリッ

そして、奇跡が起こらなければ達成できないであろう目標が、これ。

FX撤退(損切なしトントン撤退)

これは我ながら図々しい目標ですね。

一切の痛みを伴わない、入金したお金は必ず取り返した上での撤退という、

自分のしでかした現状をわきまえての発言でしょうか。

思わず自分自身も苦笑い。お正月しか許されません。

でもまぁ、ドル円の場合だと、年初いきなり90円台前半まで下がって、

その後、いきなり110円くらいまで上がってくれたら達成できなくはないですからね。

あくまで可能性の問題。

何も考えていない状態でそんなことになっても急には動けませんから、

このような目標を立てることは決して無駄ではないと思いました。(キリッ

で。

この目標に対して、私ができることはただ1つ。

くしくも、近い将来、経済的自由を得て、

今までの労働の時間を、代わりに祈る時間にしたいと

強く思っている私ですから。

祈りましょう。

ソイヤー! ソイヤー!

さて。

もはや、私がやるべきことはやった感があります。

万策尽きました。

答え合わせは1年後。

もし全部達成したら、絶対輝かしい未来になっている!

嬉しすぎて、その時にはお〇んちんアップします!

(お正月だから!)